最新!全球货运代理25强排名

时间: 2024-05-22 04:56:34 | 作者: 进出口报关

货运代理市场继续受到消费者行为正常化以及全球经济和制造业放缓的连锁反应的负面影响。

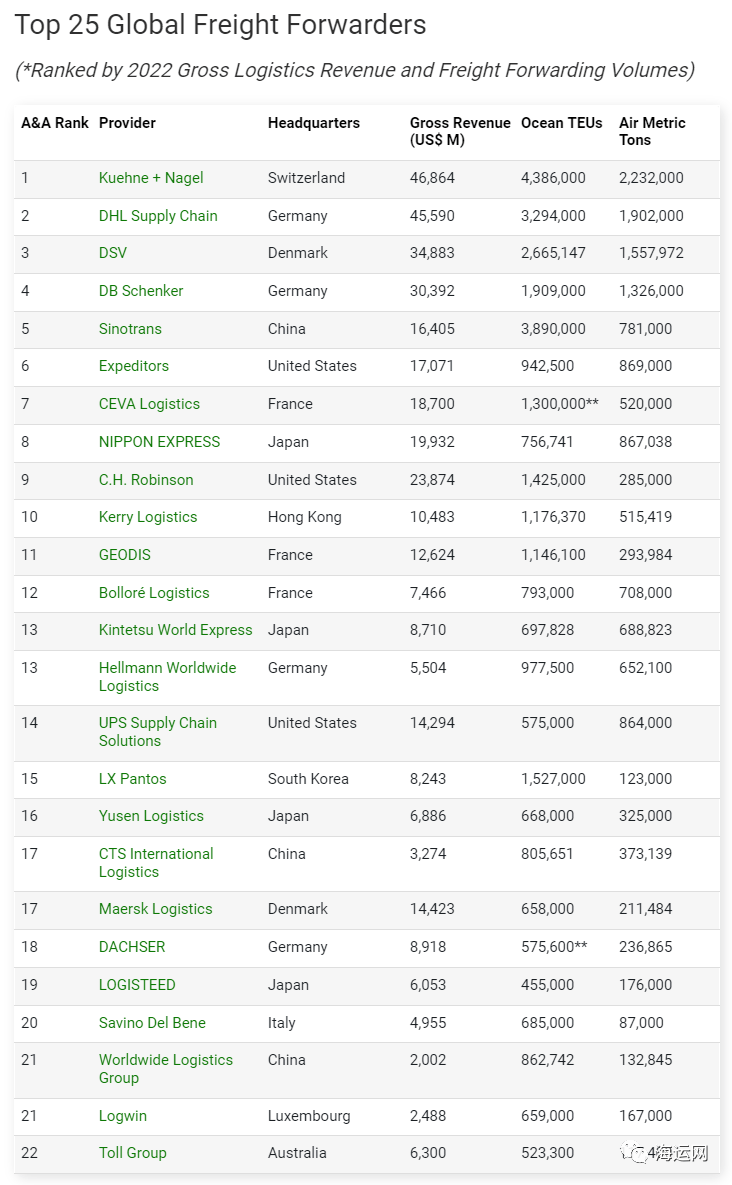

Armstrong & Associates(A&A)日前发布最新全球货运代理25强排名,该排名数据是基于2022年各公司物流总收入。虽然所有主要的货物运输代理公司从2022年的市场状况中受益,但其中18家货运代理公司实现了收入增长。

同样,Transport Intelligence (Ti)在其研究中发现,前20名货运代理中有17家实现了收入增长。Ti将其归因于运费飙升,尤其是在2022年上半年。

Ti研究经理兼货运代理团队负责人Viki Keckarovska表示:“然而,过去两年的特殊市场状况早已一去不复返,市场正走上新的轨道。” “虽然许多货运代理在2022财年实现了创纪录的利润,但第四季度的数据表明,这些结果更多是关于过去而不是现在。”

**Armstrong&Associates统计的各大货代营收和货量数据。营收涵盖第三方物流(3PL)所有四个细分市场DCC(专有运输)、DTM(国内运输管理)、ITM(国际运输管理)、VAWD(仓储和配送),并已用年平均汇率转换为美元。货运代理公司的排名是基于其在总收入,海运TEU和空运吨位方面的排名的综合平均值。

德迅(Kuehne+Nagel)于2021年首次跻身A&A全球第三方物流50强榜单第一名,并在2022年不仅在总收入方面,而且在空运和海运货运量方面继续保持领先地位。

尽管德迅(K+N)的航空货物运输吨位保持0.5%的平稳增长,海运20英尺标准箱(TEU)下降了4.9%,但A&A报告称,其收入仍实现了两位数的增长,达到14.8%,所有业务部门都做出了巨大贡献。

德迅(K+N)的最近的收购是一个贡献因素。2021年2月,其通过收购Apex Logistics完成有史以来最大的收购,并一直在扩大其易腐物流业务。A&A总裁Evan Armstr“ong表示,收购后缔造了全球最大的第三方物流(3PL)和航空货物运输代理,而K+N仍然是全球最大的海运代理。”

并购使得基华物流(CEVA Logistics)在今年A&A全球25强货运代理排行榜上保持第七位,而日本通运(Nippon Express)和CH Robinson分别跌至第八和第九位。去年,基华物流CEVA的母公司达飞轮船(CMA CGM)以30亿美元收购了英迈国际(Ingram Micro)的大部分商业和生命周期服务业务(CLS),以及法国汽车运输专家捷富凯(GEFCO)。

“2023年5月,CMA CGM宣布有意收购总部在法国的Bolloré Logistics,该公司目前在全球25强货运代理名单中排名第12位,”Armstrong指出。“这一笔交易将是达飞集团自1978年成立以来最大的一笔交易。”

麦肯锡公司高级合伙人John Murnane认为货运行业正处于重新平衡的状态。“2020年至2022年期间受到限制的产能已经恢复,但需求一直低迷。”

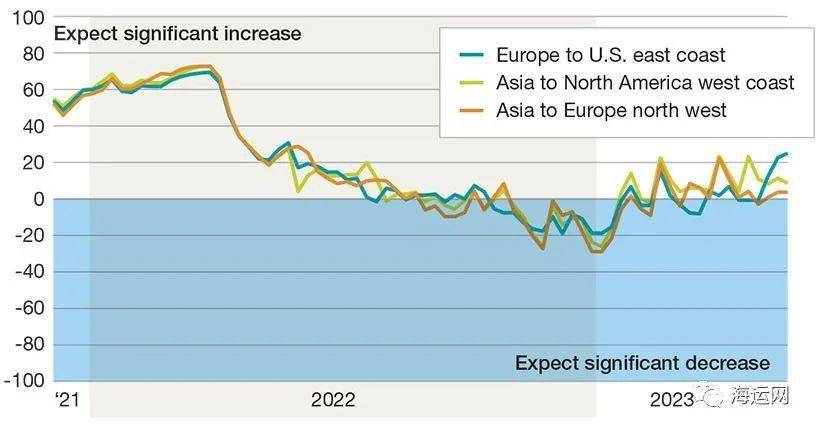

供应强劲和需求疲软的结合导致过去几年的历史高位费率迅速下降。Murnane表示,2023年第一和第二季度的运费轨迹发生了重大变化。这归因于整体经济环境。与此同时,虽然运费下降,但货运代理的成本却增加了,利润率也受到了侵蚀。Murnane补充道,“2023年全年需求将一直低迷。”

Transport Intelligence(Ti)发现过去两个季度,海运和空运服务的需求一直低迷,这给运费带来了下降带来的压力。运力过剩,尤其是海运,是运费下降的重要原因。“例如,与2022年上半年相比,2023年前六个月的海运贸易量下降了约4%,”Murnane说道。“目前的贸易水平接近2019年。”

A&A指出,与2021年相比,国际运输管理(ITM)2022年总收入增长19.3%至1460亿美元,净收入增长19.7%至426亿美元,似乎乏善可陈。Armstrong表示,去年,第三方物流市场“实现了前所未有的74.9%的毛收入增长和44.6%的净收入增长,这主要得益于疫情导致发货人专注于补充库存,以满足强劲的消费者需求。

ITM包括海运和空运货运代理、相关内陆运输、货运拼箱和拆箱、海关经纪和相关仓储服务。

Armstrong指出,自2022年中期以来,ITM环境发生了巨大变化,从亚洲到美国的海运费率趋于下降至疫情前的水平。

Armstrong表示:“2022年第三季度,随着消费者需求放缓和供应链运营稳定,美国的海运费率和国内运输费率开始下降。中国至美国和欧洲的海运价格自2022 年初的峰值以来已下降了90%。”

反过来,随着家具、消费品和零售产品的进口增长放缓,2023年海运公司越来越愿意为目标港口对提供合同运力和良好费率。一般来说,除了目前的劳资纠纷,港口拥堵程度较低,运力也非常容易获得。

Armstrong表示:“今年下半年,一旦托运人需要补充库存,中国的ITM需求应该会开始反弹。这应该会稳定亚洲到北美的海运费。”

随着费率的下降,托运人也改变了与货运代理和承运人签订合同的方式。“托运人选择签订长期合同,试图在今年剩余时间锁定较低的费率,”Murnane说。“那些费率较高的正在寻求重新谈判合同。2023年上半年,托运人签订大量合同,以从较低的费率中受益。”

Murnane指出,货运代理和承运商都愿意提供较低的费率来确保数量,这将在未来几个月保持较低的费率。由于有充足的运力可供选择,承运商不会提前预订运力。“相反,他们会等到‘最后一刻’才预订,从而给予他们尽可能多的灵活性,”Murnane表示。

总部位于伦敦的Transport Intelligence(Ti)的海运信心指数报告数据显示,预计市场将更加波动,双向货币波动将更加频繁且较小。“供应继续超过需求,导致运费下降,以此来降低货运代理的收益。”Ti研究经理兼货运代理团队负责人VikiKeckarovska说。

随着客运航空旅行全面恢复,机腹运力为拥挤的市场注入了运力,导致运力过剩。国际航空运输协会(IATA)多个方面数据显示,今年平均客座率接近45%左右,接近2019年的水平。

Xeneta首席空运官Niall van de Wouw表示:“航空公司和货运代理变得紧张是因为运价下降,而不是货运量下降。” “正是对错失的恐惧推动了货运价格的大幅度下滑,因为没有人愿意失去货运量,而且他们也希望获得更加多市场上的货物。我们大家可以看到货运代理冒着巨大的风险。”

上一篇:外贸创业者快速入行的经验技巧

© 2014 乐鱼官网进入平台注册登录