【德勤税务快讯】海关总署再次修订《进出口货物报关单填制规范

时间: 2024-06-14 07:04:47 | 作者: 乐鱼平台注册

海关总署于2017年3月17日发布第13号公告(以下简称“13号公告”),对《中华人民共和国海关进出口货物报关单填制规范》(以下简称“《报关单填制规范》”)的部分主要内容予以修订,修订后的《报关单填制规范》将于今年3月29日正式实施。

《报关单填制规范》对企业进出口操作影响重大。继2016年3月24日颁布的海关总署2016年第20号公告(以下简称“20号公告”)后,时隔仅一年,中国海关通过13号公告,再次修订《报关单填制规范》,对约12项填制内容做了修改和明确。除此之外,该公告还对海关特殊监管区域内企业进出境、进出区货物以及特殊监管区域内、区域间企业流转货物的填报流程做出了进一步规范。

针对20号公告新增的三项填制内容——特殊关系确认(即买卖双方是不是真的存在特殊关系)、价格影响确认(即上述特殊关系是否对进口货物成交价格产生一定的影响)、支付特许权使用费确认(即买方是否需向卖方或有关方直接或间接支付特许权使用费),13号公告作出以下规定:

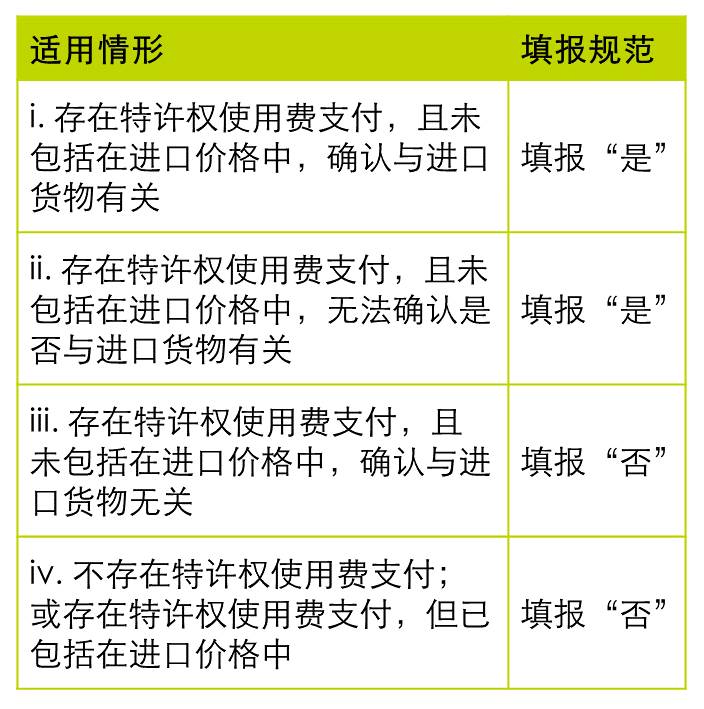

将“支付特许权使用费确认”调整为“与货物有关的特许权使用费支付确认”,即填报确认买方是不是真的存在向卖方或有关方直接或者间接支付与进口货物有关的特许权使用费,且未包括在进口货物的实付、应付价格中。

买方支付的特许权使用费是否与进口货物有关,仍应根据进口货物审价办法第十三条进行判定。

明确出口货物、加工贸易及保税监管货物(内销保税货物除外)免予填报上述三项内容。

上述修改在某些特定的程度上对企业的报关单填报提出了更高的要求。以特许权使用费项目为例,在以往的实践中,很多企业在填报时一般仅确认是否需向卖方或有关方支付特许权使用费,但现在企业要作出以下三项判断才能做准确填报:

若存在支付,则该特许权使用费是不是满足审价办法第十三条的有关法律法规,即与进口货物是否有关?

若存在支付,则该特许权使用费是不是满足审价办法第十三条的有关法律法规,即与进口货物是否有关?

如果企业没办法作出判断,则仍应填报为“是”,从而被纳入潜在的海关审查范围;若企业填报为“否”但没办法提供特许权使用费与进口货物无关的充分依据,则在被海关审查时可能面临被认定为“申报不实”的风险。除此以外,进口人在举证货物的申报价格中是不是已经包含特许权使用费也会遇到困难。因此,建议有关企业应尽早考虑对以上问题(如特许权使用费是否与进口货物有关)作出专业认定,并形成书面文档备查。

另外有必要注意一下的是,除与进口货物有关以外,对外支付的特许权使用费还应同时满足“构成该货物向中国境内销售的条件”,才能够被计入进口货物的海关完税价格。13号公告并未提及后一条件的判断,建议企业在未来的实践中,也应对后一条件是不是满足及时开展评估分析,以加强风险控制;同时留意海关对于该项条件的具体执法行为,与海关部门保持适当和有效的沟通。

13号公告规定,“二线”进出区普遍实行双申报模式,即要求特殊监管区域内的企业根据货物的流转情况及时向海关填报《备案清单》,同时境内区外企业填报《报关单》;特殊监管区域的区内、区间企业之间货物流转,两边企业各自填制《备案清单》。上述物流形式均需遵循“先报进,再报出”的原则。然而,目前实务操作中,很多海关特殊监管区域内的货物流转并未填报《备案清单》。因此,13号公告实施之后上述实践有望发生明显的变化,企业应及时作出调整完善其作业流程,以避免货物流转效率受到不利影响。

13号公告对部分填制内容的规范做了修订与完善,以使其更为严谨,同时与其他海关规范文件的更新相互衔接,例如:

第十四项“征免性质”- 新增“特殊情况”,即中国驻外使领馆工作人员、外国驻华机构及人员、非居民常驻人员、政府间协议规定等应税(消费税)进口自用小汽车,并且单税价格130万元及以上的,征免性质栏填报“特案”,从而与2016年第74号公告(关于对小汽车消费税政策做调整的公告)的有关内容匹配。

第三十一项“随附单证”- 明确对于优惠贸易协定项下报关单的填制要求按照2016年第51号公告(关于优惠贸易协定项下进出口货物报关单填制规范的公告)执行。

第三十二项“标记唛码及备注”- 服务外包货物进口的,按“国际服务外包进口货物”填报,从而与2016年第36号公告(关于进一步推广实施国际服务外包业务进口货物保税监督管理模式的公告)的有关内容相匹配并补充原20号公告中缺失的内容。

此次报关单填制规范在12个月内再次修订,凸显了中国海关积极做出响应法制中国建设的决策,提升了对于规则更新和原有政策滞后之处的反应速度。

与此同时,随着中国海关力推的通关改革一体化进程加速,海关既着眼于对通关过程中遇到的问题及时进行规范,同时对进出动的审核也将更加侧重于后道的稽查和风险回溯。因此,企业对进出动的合规建设也应根据形势变化而更加全面,我们提议有关企业积极考虑采取如下措施:

企业进出口部门应与财务、税务、风控等部门联动,对报关单填制的要点(如本文讨论的三项价格确认等问题)进行确认,并形成书面文档备查;

企业进出口部门应与财务、税务、风控等部门联动,对报关单填制的要点(如本文讨论的三项价格确认等问题)进行确认,并形成书面文档备查;

© 2014 乐鱼官网进入平台注册登录